Предотвратить порчу кредитной истории третьими лицами

Статья • 19.03

Статья29.05

Задолженности у судебных приставов одна из самых частых причин проблем с кредитами, выездом за границу и финансовой репутацией в целом

Статья19.03

Что такое плохая КИ и из-за чего она возникает? Узнайте, как исправить кредитную историю, оспорить ошибки и предотвратить порчу данных мошенниками

Статья18.02

Защита от мошенников - тема, как всегда, актуальная А всё потому, что кредитным продуктами люди активно пользуются.

Статья15.02

Не знание своей кредитной истории не освобождает от ответственности и не страхует от неблагоприятных последствий. Если паспорт является главным документом гражданина РФ, то кредитная история — определяет гражданина как финансовую личность со всеми ее характеристиками. Как же узнать свой финансово-кредитный «автопортрет» при чем абсолютно бесплатно? Разберемся в этой статье.

Статья18.02

Защита от мошенников - тема, как всегда, актуальная А всё потому, что кредитным продуктами люди активно пользуются.

Статья20.01

Работа, учеба, общение, покупки, оплата услуг ЖКХ, денежные переводы — сегодня наша жизнь как никогда сопряжена с интернетом. Ежедневно мы выходим в интернет, чтобы решать какие-либо задачи.

Статья17.01

Оформить кредитную карту или взять кредит в банке или другой кредитной организации легко и просто. Точно так же легко можно угодить на крючок мошенников. Упрощенные схемы оформления и выдачи займов породили множество схем обмана и активизировали аферистов. Рассмотрим одни из самых популярных видом мошенничества, касающиеся кредитов.

Статья15.01

Быстро, легко, и не всегда безопасно – вот так в нескольких словах можно сказать об онлайн кредитовании. В век современных технологий онлайн операциями уже никого не удивить. А вот неизвестно откуда взявшийся кредитный долг может не только удивить…

Статья19.03

Что такое плохая КИ и из-за чего она возникает? Узнайте, как исправить кредитную историю, оспорить ошибки и предотвратить порчу данных мошенниками

Статья15.02

Не знание своей кредитной истории не освобождает от ответственности и не страхует от неблагоприятных последствий. Если паспорт является главным документом гражданина РФ, то кредитная история — определяет гражданина как финансовую личность со всеми ее характеристиками. Как же узнать свой финансово-кредитный «автопортрет» при чем абсолютно бесплатно? Разберемся в этой статье.

Статья25.12

Иголочка с ниточкой, ключик и замочек - шестеренки одного механизма. О совместимости этих предметов ни у кого не возникает вопросов. Это касается и понятий «кредитная история» и «бюро кредитных историй». Одно неразрывно связано с другим.

Статья23.12

Уже в начале этой статьи можно было бы просто дать утвердительный ответ и не продолжать развивать тему. Однако вопрос этот интересен как раз тем, что важен не столько ответ, сколько «пути» ведущие к нему — почему же именно так, а не иначе?

Статья29.05

Задолженности у судебных приставов одна из самых частых причин проблем с кредитами, выездом за границу и финансовой репутацией в целом

Статья12.12

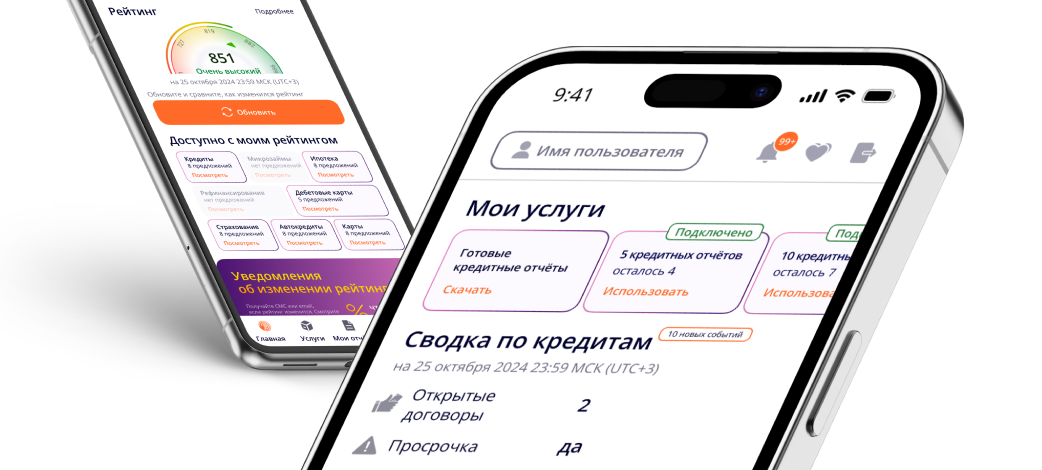

Конечно, есть никого ни с чем не нужно, а вот разобраться в новой терминологии, а также принципах работы этого товарища, лишним не будет. Для этого сравним индивидуальный рейтинг субъекта с кредитным рейтингом и скорингом, а также определим: что нужно для расчета этого рейтинга и на что опирается методика. А самое главное разберемся почему рейтинги отличаются в разных бюро и надо ли сравнивать оценки из разных бюро.

Статья09.12

Если в миру «встречают по одёжке», то в банковской сфере — «по кредитному рейтингу». И здесь, как говорится, лучше сразу зарекомендовать себя, а не ждать, когда не одобрят нужный кредит. И если с внешним видом человека понятно, то что влияет на индивидуальный рейтинг — разберемся.

Статья05.12

Казалось бы, вопрос простой. На первый взгляд может показаться: какая разница, когда будет внесен платеж по кредитному обязательству, главное, ведь, что он есть. Однако для банков такой подход к делу неприемлем. Почему банки не очень любят заемщиков, допускающих просрочки при выплате кредитов

Статья27.11

Полная стоимость кредита представляет собой общую сумму, которую заемщик должен вернуть банку или другому финансовому учреждению. Включая процентные выплаты по займу за определенный период времени и все дополнительные комиссии или платежи.

Статья21.11

Каждый стремиться не только получить необходимую сумму в долг здесь и сейчас, но и сделать так, чтобы возвращать пришлось как можно меньше. Другими словами, чтобы процент переплаты не был слишком высоким и не бил по карману.

Статья18.11

Кредитные продукты сегодня настолько доступны для граждан, что само понятие «не одобрение кредита» вызывает недоумение. Однако все же нередки случаи, когда банки отказывают клиенту в получении денег. И попасть в число отказников может каждый, если не соблюдает элементарные финансовые правила.

Статья14.11

Микрозаймы, а точнее информация о них — составляющая часть кредитной истории. Потому важно не сбрасывать их со счетов, думая, что МФО — это не банки и их услуги для кредитной истории не значительны. Как раз напротив. Но что делать, если по какой-то причине нет информации об имеющих микрозаймах. Разбираемся.

Статья08.11

О микрфинансированных организациях и полученных займах в них сложено не мало мифов и легенд. Но так ли все страшно и печально на самом деле или это лишь.

Статья05.11

В предыдущей статье мы говорили о том, какими принципами стоит руководствоваться и на что обращать внимание при выборе «своего» банка для сотрудничества. Сегодня речь пойдет о том, стоит ли пользоваться услугами сразу нескольких банков и как сделать выбор в пользу того или иного кредитного учреждения.

Статья30.10

Сегодня всё больше людей подают заявки на получение кредита, и если в годы, предшествующие мировому финансовому кризису, заём выдавался всем без исключения, то негативный опыт последних лет вынудил банки ответственно относиться к процедуре одобрения.

Статья25.10

Плохая кредитная история – самая главная причина отказа банка в новом кредите

Статья29.05

Задолженности у судебных приставов одна из самых частых причин проблем с кредитами, выездом за границу и финансовой репутацией в целом

Статья22.10

«Долг платежом красен» - гласит народная мудрость. Но что, если о наличии какие-то задолженность вы просто не в курсе или они вовсе не ваши. Предлагаем гайд по поиску долгов своих, чужих и мнимых.

Статья18.10

В этом году правоохранительные органы отметили резкий рост заявлений от граждан, которые жалуются на вымогательство у них долгов.

Статья15.10

В связи с тяжелой финансовой ситуацией в стране и в мире и снижением дохода у населения многие стали чаще занимать деньги у близких людей

Статья02.09

Копилка-поросенок совсем недавно была символом возможности накопить на мечту. Дети аккуратно откладывали «карманные деньги», полученные от родителей за хорошие отметки или подаренные родственниками на праздники

Статья01.10

Различные банки предлагают своим действующим и потенциальным клиентам выгодные кредитные продукты в виде кредитных карт. При этом у каждого банка найдется еще несколько предложений. Настоящая геометрическая прогрессия. Как не потеряться и выбрать правильную кредитку под свои запросы?

Статья26.09

Вам и карты в руки... Сегодня уже сложно представить себе человека, в кошельке или портмоне которого нет банковской кредитной карты. Расплачиваться ими легко и удобно, а наличие определенной суммы «в запасе» всегда греет душу и дает возможность быть «при деньгах всегда и везде». Но, как и у любой медали, у кредитки есть свои две стороны.

Статья19.09

С 1 января 2014 года банки обязаны компенсировать своим клиентам потерю денег, которые были сняты с карты без согласия её владельца. Однако новый закон содержит немало «подводных камней».